२१ वटा वाणिज्य बैङ्कहरूले आर्थिक वर्ष २०७९/८० को दाेस्राे त्रैमासको वित्तीय विवरण सार्वजनिक गरिसकेका छन्। ती मध्ये सर्वाधिक नाफा कमाउन सफल नबिल बैङ्क, एनआईसी एशिया बैङ्क र ग्लोबल आइएमई बैङ्क गरी ३ वटा वाणिज्य बैंकहरुलाई दाेस्राे त्रैमासको वित्तीय विवरणका आधारमा तुलना गर्ने प्रयास गरिएको छ ।

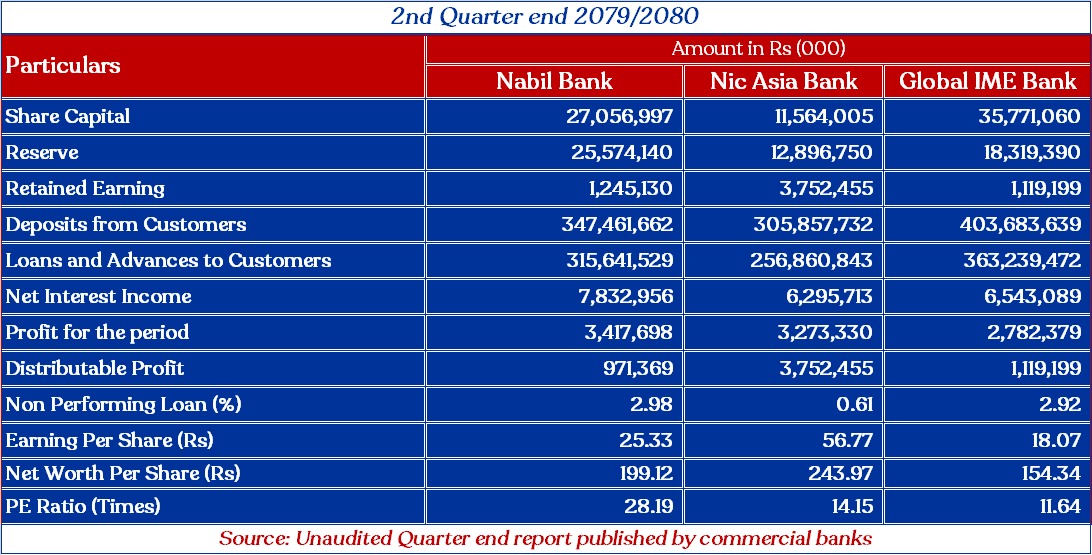

चुक्ता पुँजी: ग्लोबल आइएमई बैंकको सबै भन्दा बढि ३५ अर्ब ७७ करोड रुपैयाँ चुक्ता पुँजी रहेको छ भने नबिल बैंककाे २७ अर्ब ५ करोड रुपैयाँ र एनआईसी एशिया बैंककाे ११ अर्ब ५६ करोड रुपैयाँ चुक्ता पुँजी रहेको छ ।

निक्षेप संकलन: ४ खर्ब ३ अर्ब रुपैयाँ निक्षेप संकलन गरि ग्लोबल आइएमई बैंक अगाडि रहेको छ भने नबिल बैंकले ३ खर्ब ४७ अर्ब रुपैयाँ र एनआईसी एशिया बैंकले ३ खर्ब ५ अर्ब रुपैयाँ निक्षेप संकलन गरेका छन् ।

कर्जा लगानी: एनआईसी एशिया बैंकले २ खर्ब ५६ अर्ब रुपैयाँ र नबिल बैंकले ३ खर्ब १५ अर्ब रुपैयाँ कर्जा लगानी गरेका छन् भने ग्लोबल आइएमई बैंकले ३ खर्ब ६३ अर्ब रुपैयाँ कर्जा लगानी गर्दै कर्जा लगानीमा अघि रहेको छ ।

खुद ब्याज आम्दानी: नबिल बैंकले व्यवसाय विस्तारबाट ग्लोबल आइएमई बैंक र एनआईसी एशियाले भन्दा बढि खुद ब्याज आम्दानी गरेको छ। नबिल बैंकले ७ अर्ब ८३ करोड रुपैयाँ, ग्लोबल आइएमई बैंकले ६ अर्ब ५४ करोड रुपैयाँ र एनआईसी एशिया बैंकले ६ अर्ब २९ करोड रुपैयाँ खुद ब्याज आम्दानी गरेका छन् ।

नाफा: नबिल बैंकले सबै भन्दा बढि ३ अर्ब ४१ करोड रुपैयाँ नाफा कमाउन सफल भएकाे छ भने एनआईसी एशिया बैंकले ३ अर्ब २७ करोड रुपैयाँ र ग्लोबल आइएमई बैंकले २ अर्ब ७८ करोड रुपैयाँ नाफा कमाएको देखिन्छ ।

जगेडा कोष: नबिल बैंकको जगेडा कोषमा २५ अर्ब ५७ करोड रुपैयाँ रहेको छ भने ग्लोबल आइएमई बैंकको १८ अर्ब ३१ करोड रुपैयाँ र एनआईसी एशिया बैंकको १२ अर्ब ८९ करोड रुपैयाँ रहेको छ ।

संचित मुनाफा: एनआईसी एशिया बैंकको संचित मुनाफा ३ अर्ब ७५ कराेड रुपैयाँ रहेको छ भने नबिल बैंककाे संचित मुनाफा १ अर्ब २४ कराेड रुपैयाँ र ग्लोबल आइएमई बैंकको १ अर्ब ११ करोड रुपैयाँ रहेको छ ।

वितरण याेग्य मुनाफा: एनआईसी एशिया बैंककाे सबै भन्दा बढि ३ अर्ब ७५ कराेड रुपैयाँ वितरण याेग्य मुनाफा रहेको छ भने ग्लोबल आइएमई बैंकको १ अर्ब ११ कराेड रुपैयाँ र नबिल बैंककाे ९७ करोड १३ लाख रुपैयाँ वितरण याेग्य मुनाफा रहेको छ ।

निस्क्रिय कर्जा: एनआईसी एशिया बैंकको निस्क्रिय कर्जा सबै भन्दा कम ० दशमलव ६१ प्रतिशत देखिन्छ भने ग्लोबल आइएमई बैंकको २ दशमलव ९२ प्रतिशत र नबिल बैंकको २ दशमलव ९८ प्रतिशत निस्क्रिय कर्जा देखिन्छ ।

प्रति शेयर आम्दानी: ग्लोबल आइएमई बैंकको प्रति शेयर आम्दानी १८ रुपैयाँ ७ पैसा र नबिल बैंककाे प्रति शेयर आम्दानी २५ रुपैयाँ ३३ पैसा रहेकाे छ भने एनआईसी एशिया बैंक प्रति शेयर आम्दानी ५६ रुपैयाँ ७७ पैसा सहित अघि छ ।

मूल्य आम्दानी अनुपात: ग्लोबल आइएमई बैंकको मूल्य आम्दानी अनुपात ११.६४ गुणा र एनआईसी एशिया बैंकको १४.१५ गुणा छ भने नबिल बैंकको मूल्य आम्दानी अनुपात २८.१९ गुणा रहेकाे छ ।

डिस्क्लेमर: सार्वजनिक रूपमा उपलब्ध तथ्याङ्कबाट गरिएको यो विश्लेषण शैक्षिक उद्देश्यको लागि मात्र हो। यस पोस्टको सामग्री स्टक ट्रेडिंग उद्देश्यको लागि सख्त रूपमा निषेध गरिएको छ।